Déduire fiscalement les meubles de bureau : ton guide pour l'amortissement

Oui, les meubles de bureau sont déductibles fiscalement tant que tu les utilises presque exclusivement pour le travail. L'administration fiscale considère une utilisation professionnelle si elle est d'au moins 90 %. Tu peux alors déduire la totalité des coûts comme frais professionnels ou charges d'exploitation. Cela s'applique même si tu n'as pas de bureau reconnu officiellement.

Quand peux-tu déduire les meubles de bureau

Investir dans de bons meubles de bureau comme une chaise ergonomique est un investissement dans ta santé et ta productivité. L'État reconnaît ces achats comme du matériel de travail nécessaire. Tu peux déduire ces dépenses dans ta déclaration d'impôts et ainsi réduire ta charge fiscale.

Le point crucial pour l'administration fiscale est la distinction entre usage professionnel et privé. Seul ce qui sert directement à ton travail est déductible. L'administration fiscale examine cela de près pour les meubles dans le logement privé.

La règle des 90 pour cent

Pour déduire fiscalement ton bureau ou ta chaise de bureau, tu dois prouver une utilisation presque exclusive professionnelle.

La règle des 90 pour cent est le critère décisif. Si tu atteins cette part d'utilisation professionnelle, l'administration fiscale considère que l'usage privé est négligeable. Tu peux alors déduire la totalité des coûts d'acquisition.

Si l'utilisation professionnelle est inférieure, cela devient plus compliqué. Une répartition proportionnelle des coûts est difficile à prouver et rarement acceptée par l'administration fiscale. Concentre-toi sur une justification convaincante de l'utilisation professionnelle.

Ne pas confondre l'indemnité télétravail

Une idée fausse fréquente concerne l'indemnité télétravail. Beaucoup pensent qu'elle couvre tous les frais liés au travail à domicile. Ce n'est pas exact.

L'indemnité télétravail compense tes coûts courants accrus comme l'électricité ou le chauffage. Elle ne couvre pas les coûts d'acquisition du matériel de travail comme les meubles.

Cela signifie pour toi :

- Utiliser l'indemnité télétravail : Tu peux appliquer l'indemnité pour chaque jour où tu as principalement travaillé depuis chez toi.

- Déduire les meubles de bureau en plus : Tu peux déduire séparément les coûts du bureau et de la chaise de bureau comme frais professionnels.

Tu n'as pas à choisir. Tu peux combiner les deux avantages pour optimiser ta déclaration d'impôts. Plus de détails dans notre article sur Déduire les frais de ton bureau à domicile.

Qui peut déduire les meubles de bureau

En principe, presque tout le monde peut déduire les meubles de bureau des impôts s'il en a besoin pour le travail. La manière de procéder dépend de ton statut, salarié ou indépendant.

Possibilités de déduction pour le matériel de travail

| Qui peut déduire ? | Que peut-on déduire ? | Condition importante | Exemples typiques |

|---|---|---|---|

| Employés | Matériel de travail nécessaire pour l'activité professionnelle. | Utilisation presque exclusivement professionnelle (au moins 90 %). | Bureau, chaise de bureau, étagère pour littérature spécialisée, lampe de bureau. |

| Indépendants & professions libérales | Meubles utilisés à des fins professionnelles. | Utilisation presque exclusivement professionnelle (au moins 90 %). | Équipement complet de bureau, table de réunion, armoires à dossiers. |

| Entreprise (GmbH, UG, etc.) | Tous les meubles nécessaires à l'activité commerciale. | Nécessité professionnelle. | Équipement de bureau pour les employés, comptoir d'accueil, étagères de stockage. |

Le processus est similaire pour tous les groupes. L'obstacle décisif est la preuve crédible de l'utilisation professionnelle.

La bonne méthode d'amortissement pour ton mobilier de bureau

Tu as acheté du mobilier de bureau. Maintenant, la question est de savoir comment déclarer ces dépenses dans la déclaration fiscale. L'administration fiscale propose deux méthodes. Celle que tu dois utiliser dépend du prix d'achat.

Il s'agit de savoir si tu peux déduire les coûts immédiatement ou si tu dois les répartir sur plusieurs années.

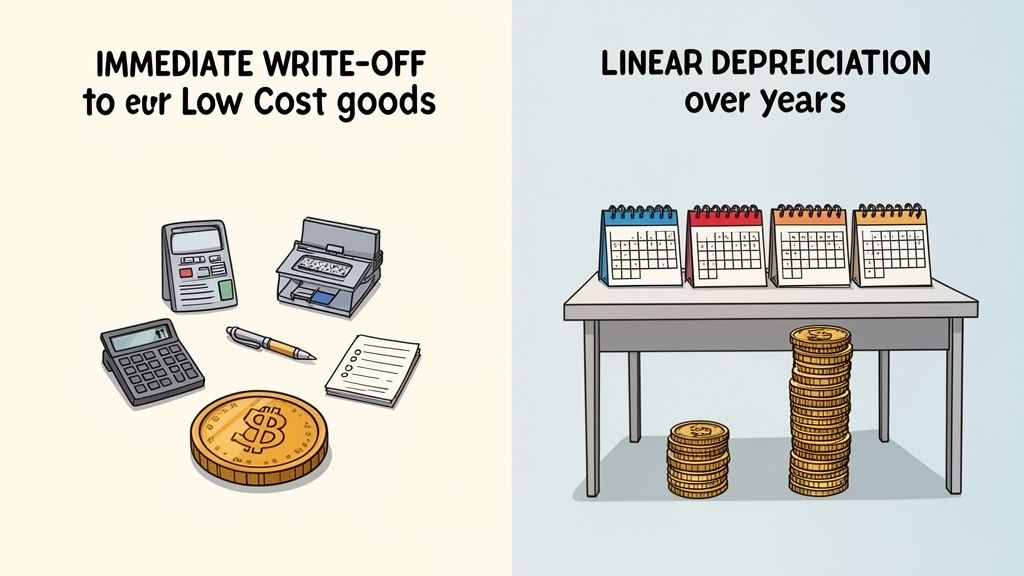

Méthode 1 : Amortissement immédiat pour biens d'équipement de faible valeur (GWG)

La méthode la plus rapide est l'amortissement immédiat. Elle fonctionne pour les biens d'équipement de faible valeur, appelés GWG. Ce sont des outils de travail utilisables de manière autonome jusqu'à un certain prix.

La limite est de 800 euros net. Ce qui compte est la valeur marchande hors TVA. Si ta chaise de bureau ou ton caisson roulant coûte moins, tu peux déduire la totalité des coûts l'année de l'achat en tant que frais professionnels ou charges d'exploitation.

Avantages de l'amortissement immédiat :

- Déduction totale la même année : Tu ressens immédiatement l'économie d'impôt.

- Moins de travail : Les calculs compliqués ou une documentation sur plusieurs années ne sont pas nécessaires.

- Allègement fiscal direct : Cela préserve ta trésorerie.

Une chaise de bureau à 750 euros net est un exemple classique. Tu peux inscrire le montant intégral dans la déclaration fiscale pour l'année d'achat.

Important : La règle GWG ne s'applique qu'aux objets utilisables de manière autonome. Un moniteur est un GWG. Un nouveau disque dur pour ton PC ne l'est pas, car il est inutile sans ordinateur.

Méthode 2 : Amortissement linéaire sur la durée d'utilisation (AfA)

Si ton acquisition dépasse la limite GWG de 800 euros net, tu utilises l'amortissement linéaire. L'abréviation pour cela est AfA, ce qui signifie "Absetzung für Abnutzung" (amortissement pour usure). Tu répartis les coûts de manière égale sur la durée de vie officielle du meuble.

Pour le mobilier de bureau, le ministère fédéral des Finances a fixé une durée d'utilisation de 13 ans. Ce chiffre issu des tableaux officiels d'amortissement s'applique uniformément aux bureaux, armoires et chaises.

Le calcul est simple. Tu prends le prix d'achat net et le divises par 13. Le résultat est le montant que tu peux déduire chaque année.

Exemple pratique : Amortissement linéaire pour un bureau

Tu achètes un bureau réglable en hauteur pour 1 200 euros net. Comme le prix dépasse le seuil des biens à faible valeur, tu dois l’amortir linéairement.

Voici comment calculer :

- Coût d’acquisition : 1 200 euros (net)

- Durée d’utilisation officielle : 13 ans

- Montant annuel de l’amortissement : 1 200 euros / 13 ans = 92,31 euros

Cela signifie que tu peux déduire chaque année pendant 13 ans 92,31 euros en frais professionnels ou charges d’exploitation.

Que se passe-t-il en cas d’achat en cours d’année ?

Si tu achètes ton bureau en juillet, tu dois calculer l’amortissement de la première année au prorata. Tu ne peux déduire que les mois pendant lesquels tu as utilisé le meuble.

- Mois d’utilisation la première année : 6 (juillet à décembre)

- Amortissement proportionnel la première année : (92,31 euros / 12 mois) * 6 mois = 46,15 euros

Pendant les 12 années suivantes, tu déduis le montant total de 92,31 euros. Le solde est amorti la quatorzième année. L’amortissement linéaire exige que tu suives l’amortissement au fil des années. Il permet aussi de déduire fiscalement des investissements plus importants.

Dépréciation dégressive pour les entreprises

Pour les entreprises, il existe une autre méthode en plus de l’amortissement linéaire pour déduire fiscalement les meubles de bureau : la dépréciation dégressive. Elle permet de déduire des montants nettement plus élevés dans les premières années suivant l’achat.

Cette approche est idéale pour les indépendants et les entreprises qui souhaitent réduire immédiatement leur charge fiscale après un investissement. La liquidité est renforcée quand elle est la plus nécessaire.

La différence avec l’amortissement linéaire

Avec la méthode linéaire, tu amortis le même montant chaque année. La dépréciation dégressive se base sur la valeur comptable résiduelle actuelle. Le montant de l’amortissement diminue avec le temps.

- La première année, le montant de la dépréciation est le plus élevé. Tu appliques le pourcentage sur le coût d’acquisition total.

- Les années suivantes, tu appliques le même pourcentage, mais calculé sur la valeur résiduelle restante.

Avec cette méthode, tu peux déduire une grande partie des coûts plus rapidement fiscalement.

La dépréciation dégressive reflète mieux la perte de valeur réelle. Les nouveaux meubles perdent le plus de valeur dans les premières années. C’est précisément ce que cette méthode illustre.

Le législateur a réintroduit cette règle temporairement pour encourager les investissements. Actuellement, les entreprises peuvent appliquer une dépréciation dégressive allant jusqu’à 25 % appliquer. Cela s’applique aux acquisitions entre le 1er octobre 2023 et le 31 décembre 2024.

Exemple pratique : L’équipement complet de bureau

Ta startup grandit et tu aménages un bureau pour trois collaborateurs. Tu investis dans un équipement ergonomique.

Ton investissement :

- 3 bureaux réglables en hauteur : 3 600 euros

- 3 chaises de bureau ergonomiques : 2 100 euros

- Armoires à dossiers et étagères : 2 300 euros

- Investissement total (hors taxes) : 8 000 euros

Avec l'amortissement dégressif, tu appliques un taux de 25 % à.

Comparaison des méthodes d'amortissement

| Année | Amortissement dégressif (25 %) | Amortissement linéaire (13 ans) |

|---|---|---|

| Année 1 | 2 000 euros (25 % de 8 000) | 615,38 euros (8.000 / 13) |

| Année 2 | 1 500 euros (25 % de 6 000) | 615,38 euros |

| Année 3 | 1 125 euros (25 % de 4 500) | 615,38 euros |

La différence est nette. La première année, avec la méthode dégressive, tu déduis plus de trois fois plus. Après trois ans, tu as déjà déduit 4 625 euros (plus de 57 %) des coûts. Avec l'amortissement linéaire, ce serait 1 846 euros (environ 23 %).

Cette différence soulage immédiatement tes finances. Pour les jeunes entreprises, c'est un avantage décisif. Si tu prévois des achats importants, tu trouveras chez nous des solutions adaptées aux entreprises.

Inscrire correctement le mobilier de bureau dans la déclaration fiscale

Tu as trouvé la méthode d'amortissement adaptée. Maintenant, tu inscris ton mobilier de bureau dans la déclaration fiscale. Il est important d'utiliser les bons formulaires selon ta situation professionnelle.

La différence réside dans le fait que tu déduis des charges déductibles en tant que salarié ou que tu enregistres des charges d'exploitation en tant qu'indépendant.

Pour les salariés : la déclaration N

En tant que salarié, tout ce que tu achètes pour ton travail doit être inscrit dans la déclaration N de ta déclaration de revenus. C'est là que sont regroupées les charges déductibles.

- Amortissement immédiat (GWG) : As-tu acheté une chaise de bureau pour moins de 800 euros hors taxes ? Alors, tu inscris le montant total sous "Autres frais professionnels". Décris brièvement l'achat, par exemple "chaise de bureau".

- Amortissement linéaire (AfA) : Les meubles plus chers s'amortissent sur plusieurs années. Ici, tu indiques uniquement le montant annuel de l'amortissement. Tu l'as déjà calculé : prix d'achat divisé par 13 ans.

Tu peux déduire les coûts du mobilier de bureau en plus de l'indemnité forfaitaire pour télétravail. Cette indemnité ne couvre que les coûts partiels liés au local. Tu trouveras plus d'informations dans notre guide sur l'indemnité forfaitaire pour télétravail dans la déclaration fiscale.

Pour les indépendants et les professions libérales : la déclaration EÜR

En tant qu'indépendant, ton mobilier de bureau fait partie de ton actif professionnel. Les dépenses réduisent ton bénéfice en tant que charges d'exploitation. Ton point de départ est la déclaration EÜR (compte de résultat simplifié).

- Amortissement immédiat (BFV) : Les biens de faible valeur jusqu'à 800 euros net doivent être inscrits dans la ligne « Dépenses pour biens de faible valeur ».

- Amortissement linéaire et dégressif (Amortissement) : Le montant annuel de l'amortissement pour les achats plus coûteux figure dans la ligne « Amortissement ».

Important pour les indépendants : Vous devez tenir un registre des immobilisations. Listez ici tous les biens au-dessus du seuil BFV. Notez la date d'acquisition, le prix d'achat et l'amortissement annuel.

La documentation est essentielle

L'administration fiscale peut demander des justificatifs à tout moment. Une documentation soignée est votre protection contre les demandes de renseignements.

Préparez les documents suivants :

- Factures et reçus : Le justificatif original est essentiel. Le vendeur, la date d'achat, l'objet et le prix doivent être clairement visibles.

- Justificatifs de paiement : Un relevé bancaire prouve que le paiement a été effectué.

- Registre des immobilisations (pour l'amortissement) : Un tableau simple suffit. Listez les meubles plus chers avec la date d'acquisition, le prix d'achat, la durée d'utilisation (13 ans) et le montant annuel de l'amortissement.

Vous n'avez pas besoin de joindre ces documents directement à la déclaration fiscale. Vous devez cependant pouvoir les présenter sur demande.

Où inscrire quoi dans la déclaration fiscale ?

| Contribuable | Formulaire | Type de dépense | Où inscrire ? |

|---|---|---|---|

| Salarié | Annexe N | Frais professionnels (BFV & Amortissement) | Sous « Autres frais professionnels » |

| Indépendant/Travailleur indépendant | Annexe EÜR | Charges d'exploitation (BFV) | Ligne « Dépenses pour BFV » |

| Indépendant/Travailleur indépendant | Annexe EÜR | Charges d'exploitation (Amortissement) | Ligne « Amortissement » |

Avec ces informations, vous pouvez déduire fiscalement vos meubles de bureau et tout comptabiliser correctement.

Exemples pratiques et erreurs fréquentes

La théorie est une chose, la pratique en est une autre. À travers trois scénarios typiques, nous vous montrons comment vous pouvez déduire fiscalement vos meubles de bureau et quelles erreurs éviter.

Scénario 1 : L'employée en télétravail

Anna est responsable marketing et travaille à 100 % en télétravail. Elle achète une chaise de bureau ergonomique pour 650 euros net. Comme elle utilise la chaise exclusivement pour son travail, la règle des 90 % est respectée.

Le prix net est inférieur au seuil BFV de 800 euros. Anna peut déduire les coûts immédiatement et en totalité en tant que frais professionnels dans l'annexe N.

- Méthode d'amortissement : Amortissement immédiat pour les biens de faible valeur (BFV).

- Effet fiscal : Les 650 euros réduisent votre revenu imposable l'année de l'achat.

- Erreur fréquente : Anna ne conserve pas la facture. Sans justificatif, l'administration fiscale ne reconnaîtra pas les dépenses.

Scénario 2 : Le freelance avec équipement complet

Tom est webdesigner indépendant. Il investit dans un bureau réglable en hauteur pour 1 100 euros nets et des étagères pour 500 euros nets.

Les étagères peuvent être déduites immédiatement comme biens de faible valeur. Le bureau dépasse 800 euros et doit être amorti sur 13 ans (amortissement).

Tom calcule l'amortissement annuel de son bureau :

1 100 euros / 13 ans = 84,62 euros par an.

Il déclare ce montant chaque année comme charge d'exploitation dans son annexe EÜR.

Tom doit poursuivre l'amortissement en cours. C'est la seule façon de déduire le montant total.

Scénario 3 : La startup aménage le premier bureau

Une startup embauche cinq employés et a besoin d'un équipement de bureau pour 15 000 euros nets. La direction choisit l'amortissement dégressif pour préserver la trésorerie.

Avec un taux de 25 %, on peut amortir 3 750 euros la première année (25 % de 15 000 euros). C'est nettement plus que l'amortissement linéaire (environ 1 154 euros) et cela permet un soulagement plus rapide.

Les erreurs les plus fréquentes

Fais attention à ces points pour que ta déclaration fiscale se passe sans problème.

1. Répartition d'utilisation imprécise

L'erreur la plus fréquente est une justification insuffisante de l'utilisation professionnelle à 90 %. Si un bureau sert aussi de table à manger, l'administration fiscale annulera probablement la déduction.

2. Amortissements suivants oubliés

Celui qui choisit l'amortissement linéaire doit le poursuivre les années suivantes. Sinon, tu perds de l'argent.

3. Documentation incomplète

Sans facture, pas de déduction. Conserve soigneusement tous les justificatifs d'achat et preuves de paiement. Les copies numériques protègent contre la perte.

4. Mauvais calcul de l'amortissement

Utilise toujours le montant net comme base de calcul. Pour les achats effectués en cours d'année, tu dois calculer l'amortissement au mois près pour la première année.

Un regard sur les erreurs fiscales courantes peut aider. Un aperçu qui montre les principes fondamentaux pour éviter les erreurs est les 10 erreurs sur la fiscalité des revenus.

Les questions les plus fréquentes sur la déduction des meubles de bureau

Autour du thème des meubles de bureau et des impôts, il y a des questions récurrentes. Nous répondons aux points les plus importants de manière claire et directe.

Puis-je déduire mon bureau même sans pièce de travail séparée ?

Oui. Une pièce de travail reconnue par l'administration fiscale n'est pas une condition préalable. Un bureau est un outil de travail. Sa déductibilité ne dépend pas de la pièce.

L’utilisation est déterminante. La règle des 90 % s’applique. Tant que tu peux prouver que tu utilises ton bureau à au moins 90 % pour le travail, tu peux déduire les coûts en totalité. Cela vaut aussi pour un coin bureau dans le salon.

Dois-je choisir entre la forfaitaire télétravail et la déduction pour meubles ?

Non, tu peux déduire les deux. La forfaitaire télétravail et la déduction pour outils de travail ne s’excluent pas mutuellement.

La forfaitaire télétravail compense tes coûts proportionnels de logement comme le loyer ou l’électricité. Elle ne couvre pas les coûts d’acquisition de ton équipement. Tu peux appliquer la forfaitaire ET en plus déduire les coûts de ta chaise de bureau ou de ton bureau selon les règles connues (bien à faible valeur ou amortissement).

Que se passe-t-il si j’achète une chaise de bureau d’occasion ?

Tu peux aussi déduire fiscalement des meubles de bureau d’occasion. Tu as besoin d’un justificatif d’achat. Un simple reçu d’un particulier avec toutes les données pertinentes suffit généralement à l’administration fiscale.

La déduction dépend du prix d’achat :

- Moins de 800 euros net : Tu peux déduire le montant comme bien à faible valeur immédiatement l’année de l’achat.

- Plus de 800 euros net : Tu amortis la chaise sur la durée d’utilisation résiduelle estimée. Estime-la de manière réaliste.

Les étudiants peuvent-ils déduire leur bureau de leurs impôts ?

Oui, c’est possible si certaines conditions sont remplies. Tes dépenses d’études sont soit des charges spéciales (formation initiale), soit des frais professionnels (formation continue).

Un bureau que tu utilises principalement pour tes études, de manière prouvée, est considéré comme un outil de travail. Les mêmes règles s’appliquent : règle d’utilisation à 90 % et les limites pour les biens à faible valeur ou l’amortissement.

Conseil pour les étudiants : Une déclaration fiscale vaut souvent la peine même sans revenu. Avec un report de déficit, tu peux accumuler tes frais d’études. Dès que tu as ton premier emploi, ces pertes sont compensées avec ton premier salaire et peuvent réduire ton impôt.

Que faire si la facture ne mentionne pas la TVA ?

C'est courant pour les achats effectués auprès de particuliers ou de micro-entrepreneurs. Pour toi, en tant que salarié ou travailleur indépendant bénéficiant du régime de la micro-entreprise, ce n'est pas un problème. Tu déduis le montant total que tu as payé (montant brut).

Les entreprises ayant droit à la déduction de la TVA ne peuvent pas se faire rembourser la TVA. Pour l'amortissement, le prix final payé sert de base de calcul.

Un poste de travail ergonomique est un investissement dans ta santé et ta performance. Chez DESKSPACE, tu trouveras des bureaux réglables en hauteur et des chaises ergonomiques certifiés TÜV, que tu peux déduire fiscalement selon les règles décrites ici.